米国内雇用確保を形振り構わずごり押しをする米トランプ政権の発足で、世界の景気動向に黄信号が点灯している。しかし米国内雇用が好転すると言うことは、米国内景気が一気に良くなることが期待できる(本稿を纏めている1月末時点では未だ予測不能だが)。

そしてこれは、既に米国への工場進出を済ませている自動車や建設機械、農業機械などの我が国製造業は、その恩恵を充分に享受できることになり、決して後ろ向きな話ではなさそうである。

一方、これまで世界景気牽引役の一端を担ってきた中国は、トランプの圧力による米国資本の撤退や、関税政策により、頼みの綱である米国輸出が大幅に減少して、奈落の底に陥る可能性が大きい。さらに、中国に工場を造り、現地採用を行い、中国の輸出に大きく貢献していた我が国製造業は、中国国内向け生産だけを残して、既に次々と中国脱出を果たしている。このため、中国が奈落の底に陥る可能性は、さらに高いといえる。

一方我が国の部品製造業は、これまで中国や韓国などに対して、彼らが生産する製品に組込む様々な部品類を、大量に輸出してきた。このため上記の動きが起こると、我が国の部品製造業はその売り先を失い、大幅に業績が悪化するのではないかという、危惧を抱く声も少なくはない。

しかし筆者は殆ど危機感を持っていない、何故なら輸出先が中国や韓国から米国にシフトするだけだからである。これらの部品類は、上質な自動車や情報機器、家電等を造ろうするときに必須とされるためだ。

何れにしろ、トランプ政権が本格稼働するまでは、あくまでも予測の範囲を出ない話であるので、本稿では昨年までに集計されている具体的経済指標で、我が国製造業が置かれている状況を見てゆく。

2013年以降12以上のDI値を示していた大手製造業の日銀短観値(図1)は、昨年は6に迄低下した。景気がよいと考えている大手製造業経営者が、2013年〜2015年の間より減ったと言うことだ。

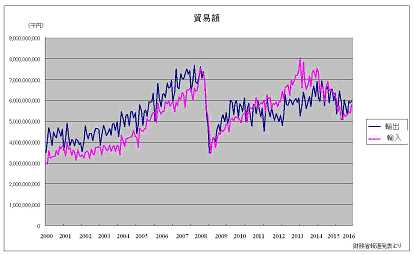

一方製造業全体での経常利益(図2)はやはり2013年大幅に増加した後2014年をピークに若干下降傾向にある。さらに貿易額(図3)も同様な傾向を見せており、製造業全体に言える景気の状況は、決して悪い状況では無いが、弱含みと言うところであろう。

要するに、リーマンショックで一次低迷した我が国製造業の経営状況は、一昨年迄は上昇傾向であったのだが、昨年度あたりから減速気味だと言うことだ。しかし、筆者が付き合いのある優良製造業は、一時期の静けさや重苦しさを脱却して、活況を呈はじめているので、今後の景気動向は、上記したトランプ次第と言う結論になる(中国経済の破綻という危険性もあるが)。